Notícias

Reportagem do jornal Valor Econômico sobre os balanços do primeiro trimestre das empresas de capital aberto, que apresentaram queda de 7% em seu lucro líquido, alerta que o resultado deve ser visto com cuidado. Isto porque os efeitos da norma contábil IFRS 16 distorceu a comparação anual dos números. O jornal destaca que, feita a observação, os balanços mostram um bom desempenho operacional dado o quadro de desaceleração da economia.

O lucro líquido atribuível aos acionistas atingiu R$ 18,3 bilhões nos primeiros três meses, abaixo do ganho de R$ 19,7 bilhões registrado no primeiro trimestre de 2018, conforme levantamento realizado pelo Valor Data, com base nos resultados de 270 empresas não financeiras. O levantamento exclui o desempenho da Oi, que está em recuperação judicial, da Vale e da Petrobras, que distorcem a análise por causa do tamanho econômico.

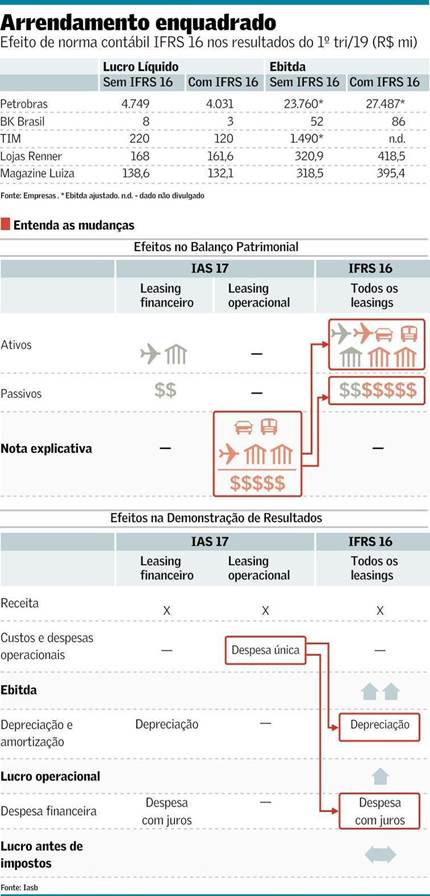

O que impactou negativamente a queda do lucro consolidado foi a parte financeira dos balanços, informa a reportagem. No primeiro trimestre, as empresas tiveram uma despesa financeira líquida de R$ 19,7 bilhões, aumento de 32%. Uma das explicações, segundo a reportagem, para esse aumento foi a adoção do IFRS 16, que alterou as regras para reconhecimento de contratos de arrendamentos e resultou no reconhecimento de despesas financeiras a mais pelas empresas, devido aos gastos com juros de amortização dos ativos.

A nova norma também teve efeitos no resultado operacional, segundo o jornal. O IFRS 16 prevê que o gasto com arrendamento deixe de ser registrado como custo ou despesa operacional e passe a ser repartido entre depreciação e despesa financeira. Com isso, o lucro cresceu 9,4%, para R$ 47,6 bilhões.

Segundo auditores entrevistados pelo jornal Valor Econômico, nenhuma outra mudança contábil gerou tanto ruído no mercado desde a introdução das normas IFRS no Brasil. Apesar de amplamente discutida durante mais de uma década, muitas empresas deixaram o trabalho “para última hora”, diz Carlos Zanotta, sócio da área de auditoria da Deloitte. Com isso, não conseguiram informar com clareza e em detalhes nos seus relatórios os efeitos da mudança contábil ou focaram tanto no cálculo do ativo e passivo que não atentaram para a maneira como a área de relação com investidores iria tratar do tema.

A reportagem do Valor Econômico lembra que as regras de transição do IFRS 16 previam que as empresas poderiam escolher entre duas opções na apresentação dos dados do primeiro trimestre: reapresentar o balanço do mesmo período de 2018 considerando a nova norma contábil – mantendo assim a base de comparação – ou não mexer nos números antigos, aplicando a regra a partir de janeiro. A sugestão dos auditores, conforme a reportagem, era que as companhias fizessem a reapresentação do balanço. Mas prevaleceu a opção pelo caminho mais simples, aplicando a regra a partir de janeiro, sem mexer nos números antigos.

Poucas companhias apresentaram os números de 2018 ajustados pelo IFRS 16: das 50 maiores, em termos de receita, foram apenas cinco. As demais escolheram a segunda opção, e cada uma o fez da maneira que considerou mais adequada, o que acabou prejudicando parte da capacidade dos investidores de analisar e comparar.

Pela nova regra do IFRS 16, contratos de leasing e aluguéis, que só apareciam em notas explicativas, agora precisam ser registrados nos balanços patrimoniais (reproduzimos abaixo tabela publicada pelo Valor), gerando efeitos significativos nos resultados de algumas empresas, destaca a reportagem do Valor. O IFRS acabou com a distinção entre arrendamento financeiro e operacional e estabelece que todos os contratos de arrendamento sejam registrados no balanço patrimonial, por meio do registro do direito de uso daquele ativo.

O novo padrão inflou o lucro operacional e o lucro antes de juros, impostos, depreciação e amortização (Ebitda, na sigla em inglês). Já o lucro líquido sofreu um efeito negativo, com a geração de uma despesa com a depreciação e amortização do direito de uso do ativo e o aumento das despesas financeiras, por causa dos gastos com juros de amortização.

Entrevistado pelo jornal, o sócio do departamento de práticas profissionais da KPMG, Ramon Jubels, informou que o tamanho do impacto no lucro depende do perfil dos arrendamentos. Assim, nas empresas com arrendamentos mais novos, os custos serão diluídos com o tempo enquanto as empresas com arrendamentos maduros não terão efeitos significativos.

Entre as empresas mais afetadas pelo IFRS 16 estão as companhias aéreas, que fazem arrendamentos de aeronaves, as de telecomunicações, que alugam terrenos para instalação de antenas, as varejistas, que pagam aluguel por seus pontos comerciais, e a Petrobras, que possui grande número de plataformas e embarcações arrendadas.

As distorções nos resultados em função da aplicação do IFRS 16 devem aparecer até o fim do ano, avaliam os auditores ouvidos pela reportagem do jornal.

Reportagem divulgada na edição impressa do Valor Econômico do dia 20 de maio de 2019.